今年以来社交电商上市的已经有趣头条和拼多多,现在快手也上线了电商网店,变成短视频+社交电商应用。趣头条虽然以资讯为主,未来也可能往社交电商发展。微盟和有赞从事的活动有很大的重叠性,8月份就开始在香港招股。说到腾讯系的社交电商,大家自然想到拼多多,但是拼多多只是社交电商的前台,拼多多准确说是腾讯内部比较大的单一平台。微信上还有成千上万的小程序、公众号,都是有电商交易职能的。我们粗略估算微信生态系统里面的电商GMV总额,很有可能突破了5000亿。

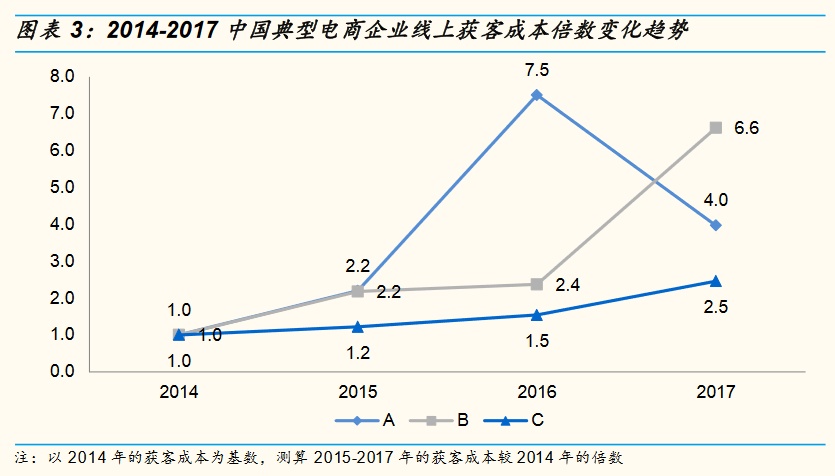

腾讯是中国仅次于阿里和京东的第三大电商体系,但阿里和京东是中心化的,腾讯的电商体系是去中心化的。传统电商就有阿里、京东包括苏宁等少数几家,这些公司的GMV增速基本已经见顶。京东2017年GMV增速第一次掉落40%以下,今年全年有没有30%都不好说。阿里2017财年GMV增速掉到22%,预计2018年全年增速低于20%。双十一阿里系GMV增速是20%多,已经是历年来最低的。背后原因是,传统的阿里、京东电商规模已经非常大了,自称年活跃用户是6亿规模。它们用户的整体渗透率非常高,客单价非常高,获客成本也非常高。艾瑞咨询数据显示2017年比2014年获客成本增加了3倍以上。

拼多多2018年3月份前的GMV是2000亿,2018年6月前GMV大概是2600亿,预计2018全年可以突破4000亿人民币,,2019年突破8000亿人民币。为什么说微信生态是去中心化?传统电商阿里的流量只能进不能出,阿里对于电商流量的自主掌控和中央集权式的分配是非常看重的。除了微博、抖音这样阿里有投资的平台接受导流,阿里自身不接受其他平台的导流。因为阿里的主要收入是卖广告,如果接受外部流量,就相当于把广告收入让给别人。

此外,阿里基本不允许平台上的商家自身截流。阿里2012年开始走高端路线,主要也是受到京东的压力。天猫GMV的贡献很可能在今年超过淘宝,去年天猫和淘宝GMV总量比例是4:6,天猫的增长速度远远快过淘宝。淘宝是C2C,天猫是B2C,天猫以各种大品牌的旗舰店为主。最后结果是阿里系的流量不停往天猫集中,大品牌大行其道。阿里系80%的流量被20%的头部品牌获得。一些小的品牌商家就要自寻出路,微信生态系统就横空出世。

微信移动社交如何玩?阿里在社交领域布局了微博和抖音,还有直播平台,短视频等,但这些社交是内容社交和弱社交,没有强社交。中国只有一个真正意义上的熟人强社交,就是腾讯。腾讯为什么没有在几年前做成社交电商?因为腾讯是不擅长电商运营的。阿里擅长运营,懂得怎么把市场活动做好,这恰恰是电商和零售行业的基础。腾讯2014年把自己的电商业务卖给京东,获取京东第二大股东地位。但京东和腾讯一直没有良好地融为一体。2018年京东出事后,希望依靠京东打阿里已经不可能了。

腾讯现在就开始想另外一个办法,就是去中心化。今年7/8月份微信事业群反复提出,今后做电商也好,甚至做游戏也好,都要以去中心化的思路去导流。尽可能不要自上而下地强行推什么东西,主要通过社交链,通过大家的口碑效应,通过商家的自主广告投放,以及对于腾讯社交资源的自主利用,去开拓电商。拼多多就是一个典型的例子,拼多多早年基本靠微信群起家,80%的流量来自微信,基本就是熟人拼团的机制。

微信电商模式和阿里的区别在哪里?微信流量私有化程度要高于阿里,微信并不禁止商家把流量导向自己官方网站,或者把流量导向其他的一些应用,拼多多就是典型代表。腾讯公众号和小程序的关注机制和粉丝社交链是比阿里成熟的。公众号和小程序的信息打开效率比淘宝高一些,尽管高的幅度并不大。

有赞和拼多多代表了腾讯未来两个比较大的不同形态。拼多多是在微信电商下面制造了一个大型的平台,可以理解为拼多多是在微信系统里面另立的淘宝。有赞是扶持各个中小商家在微信上面开辟自己的小程序、公众号,然后自己以最彻底地去中心化的方式去赚钱。如果按照拼多多路线,腾讯要在自己内部做一个更低端更小型的淘宝。如果是有赞路线,微信要在自己内部做一个完全和淘宝不一样的东西。这两种模式谈不上对错,都有可能,五年十年后有可能微信电商很庞大,阿里也维持很大规模。在腾讯电商内部,可能中国有赞,微盟以及拼多多规模都很庞大。

有赞是个SAAS公司,不做前台,有非常小的TOB的业务。有赞大部分服务是给商户做服务商的,美国有一个非常好的对标就是Shopify和Square。有赞就是要做中国的Shopify+Square,这一件事不一定由有赞来完成,有可能由其他人来完成,比如微盟、点点客,阿里系的宝尊等。有赞核心的移动电商解决方案就是有赞微商城。有赞的平台是中立的,他可以在任何平台给你搭网店。有赞还和快手签署了独家战略合作协议,在快手上帮企业搭网店,但有赞的大本营是在微信。去年以来有赞大规模开拓线下商户,有赞未来3/4业务来自线下门店。SAAS本身有服务费是小事,但是我还可以给你搭配别的东西,比如搭售广告服务,这一块微盟做得比较大。第二我可以给你搭配支付和互联网金融服务,比如微贷款、预付卡服务等。这部分监管较严,但有赞已经收购了中国创新支付的支付牌照,监管这一块地位是比较好的。

线上开店到底需要做什么?如果我们把阿里搞清楚,就可以把电商整个事情搞清楚。阿里强在运营,阿里的产品也不差。开一个网店需要原料需要进货需要仓储这些都容易理解,仓储以下还有很多环节,店铺装潢、推广、支付、物流、客服。有赞的强项在于店铺装潢、推广、支付三个环节,仓储、物流、客服几个环节有部分覆盖。未来有赞很可能向上下游发展。阿里平台有一家代运营商宝尊电商,从上游的仓储到最终的客服都是覆盖的。

电商平台最重要的是让你的商家赚钱。腾讯的广告收入低于阿里和百度,有人认为是腾讯不能让自己的广告客户赚到钱,我们认为值得商榷。根据测算,阿里巴巴平台的ROI可以达到3倍,但腾讯做不到这一点,就需要有人帮它去做。有赞和微盟作为广告代理商,指导商户怎么在腾讯平台投广告,这就是它创造的附加值。

腾讯系的流量不仅来自于腾讯,也来自于QQ,还可以来自于腾讯视频,QQ浏览器等。未来社交电商新零售发展起来之后,线上线下会连动打通,这个观点有点片面,但是肯定是对的。阿里为什么现在非常积极地去线下拿资产,收购银泰,入股超级物种,设立盒马鲜生,入股万达,投资分众传媒等等。都是想打通线上线下的流量。腾讯也拿了很多线下资产,甚至来海澜之家(600398,股吧)这样的品牌商都投资。有赞也需要通过微信小程序这个支点,去做线上线下联动。微盟比较擅长在线下做餐饮,有强大的餐饮SAAS体系。有赞以美业,美发、美甲、美容、健身等等为大本营,也在向餐饮、商超拓展。

有赞是个阿里系的公司,做了腾讯系的活。有赞2013年左右创业,创始人从支付宝离职之后开始做的是引导淘宝商户去微信拿流量的生意。半年之后,淘宝和微信互相把对方给封了,生意就没法做了。后了反复思考后觉得还是要做腾讯的生意,它是非常严格意义上的技术公司。有赞大部分人在产品上,微盟大部分人在销售端,有赞强技术强产品,微盟强销售。对标美国的Shopify和Square,市场发展空间广阔。

业务咨询热线:

020 - 38326679 400-678-3623

联系我们

Contact

服务热线:020-38326679 400-678-3623

24小时服务监督电话:13929510849

地址:广州市黄埔区黄埔公园西路166号锐港中心1203

E-mail:service#gzdlwl.com

备案编号: 粤ICP备12051322号